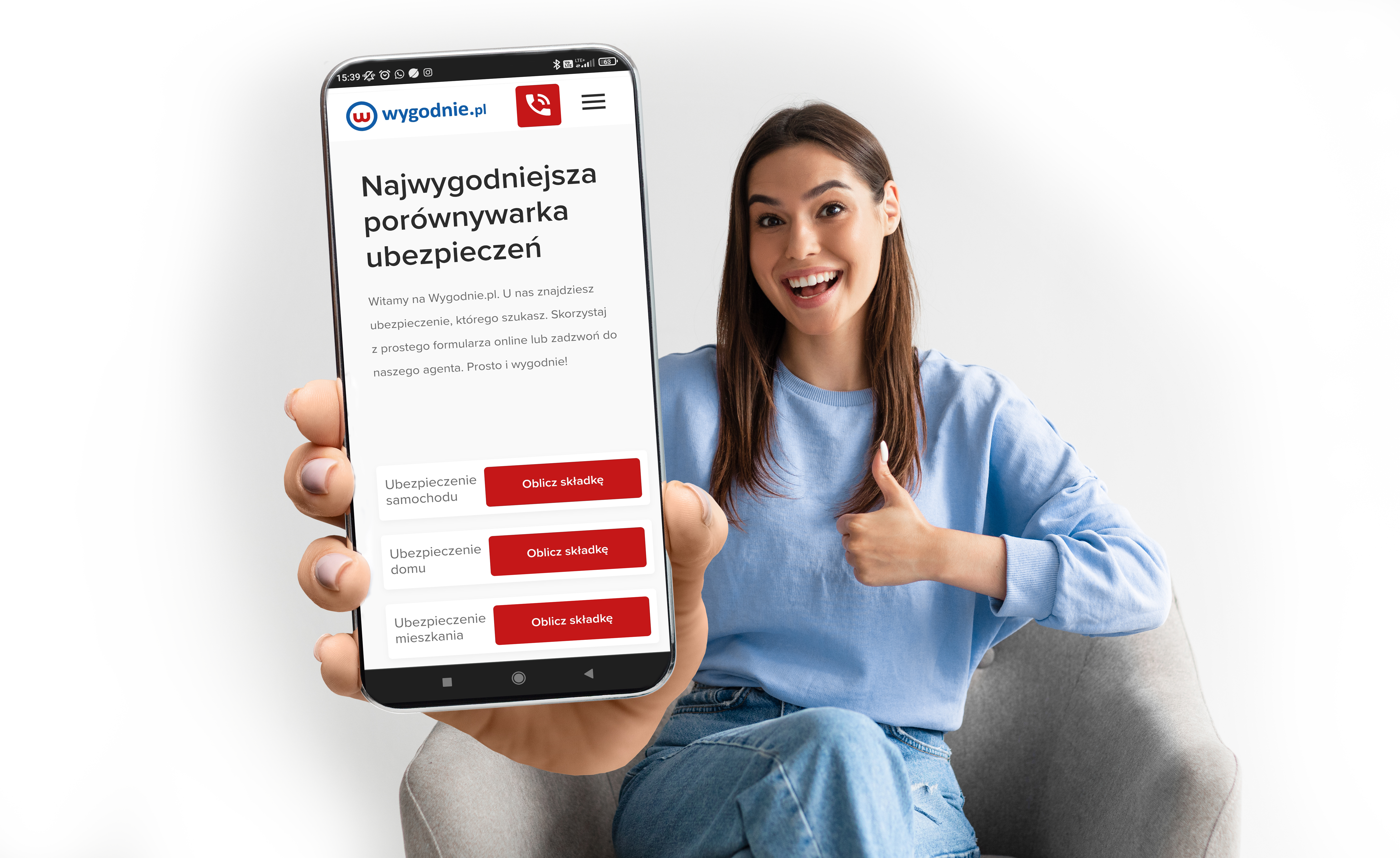

Ubezpieczenie OC 2026 - porównaj ceny i kup najtańszą polisę online

Porównaj oferty z 15+ firm ubezpieczeniowych i oszczędź nawet 580 zł rocznie! Wycena w 5 minut po numerze rejestracyjnym. Ceny OC od 400 zł/rok dla doświadczonych kierowców.

Dlaczego warto wybrać Wygodnie.pl

- Oszczędność do 580 zł na polisie OC

- 5-minutowa wycena online

- Porównanie ofert wszystkich ubezpieczycieli

- Wycena po numerze rejestracyjnym

- Natychmiastowe wystawienie polisy

Jak działa porównywarka?

1. Podaj dane

numer rejestracyjny, informacje o użytkowaniu pojazdu, dane właściciela, okres ubezpieczenia

2. Określ rozszerzenia

assistance, szyby, NNW

3. Sprawdź oferty

porównaj zakres polis i wysokość składek

Ubezpieczenie OC - najważniejsze informacje 2026

Ile kosztuje ubezpieczenie OC w 2026 roku? Aktualne ceny

Cena ubezpieczenia OC zależy od wielu czynników, ale już teraz możesz sprawdzić orientacyjne stawki na rok 2026. Polisa OC to wydatek od kilkuset do kilku tysięcy złotych rocznie.

🚗 Cennik OC według wieku i doświadczenia kierowcy:

- Młody kierowca (18-25 lat, pierwsze prawo jazdy): 1200-2500 zł/rok

- Kierowca z kilkuletnim doświadczeniem (26-35 lat): 600-1200 zł/rok

- Doświadczony kierowca (35-60 lat, bezszkodowa jazda): 400-800 zł/rok

- Senior (60+ lat): 500-1000 zł/rok

🏙️ Cennik OC według miejsca zamieszkania (przykłady dla Skody Octavia, 35 lat, bezszkodowo):

- Warszawa: 650-900 zł/rok

- Kraków, Wrocław, Poznań: 550-750 zł/rok

- Gdańsk, Katowice, Łódź: 500-700 zł/rok

- Mniejsze miasta (50-100 tys. mieszkańców): 450-600 zł/rok

- Wieś, małe miasta: 400-550 zł/rok

🚙 Cennik OC według typu pojazdu (35 lat, Warszawa, bezszkodowo):

- Małe auto (Fiat 500, Toyota Aygo): 550-750 zł/rok

- Kompakt (Skoda Octavia, VW Golf): 650-900 zł/rok

- Sedan (BMW 3, Audi A4): 800-1200 zł/rok

- SUV (Nissan Qashqai, Toyota RAV4): 750-1100 zł/rok

- Auto premium (BMW X5, Mercedes GLE): 1200-2000 zł/rok

- Sportowe (Porsche, Ferrari): 2000-5000 zł/rok

💰 Przykłady realnych oszczędności z porównywarki Wygodnie.pl

Przykład 1: Młody kierowca w Warszawie

Profil: 22 lata, prawo jazdy 2 lata, VW Golf 2018, Warszawa

Najtańsza oferta bezpośrednio: 2350 zł/rok (PZU)

Najtańsza oferta przez Wygodnie.pl: 1780 zł/rok (Link4)

✅ Oszczędność: 570 zł rocznie!

Przykład 2: Doświadczony kierowca z małego miasta

Profil: 42 lata, prawo jazdy 20 lat, Skoda Octavia 2016, Kielce, 10 lat bezszkodowo

Najtańsza oferta bezpośrednio: 680 zł/rok (Warta)

Najtańsza oferta przez Wygodnie.pl: 420 zł/rok (Proama)

✅ Oszczędność: 260 zł rocznie!

Przykład 3: Rodzina z dwoma autami

Profil: 2 auta (Toyota Corolla 2019 + Ford Focus 2015), Gdańsk, bezszkodowo

Koszt standardowo: 1450 zł/rok

Koszt przez Wygodnie.pl z rabatem multi-pojazd: 980 zł/rok

✅ Oszczędność: 470 zł rocznie!

Co wpływa na cenę ubezpieczenia OC w 2026?

Na wysokość składki OC wpływa ponad 20 różnych czynników. Oto najważniejsze z nich:

📊 Główne czynniki cenowe:

- Wiek i doświadczenie kierowcy - młodzi płacą nawet 3x więcej

- Historia szkodowości - każda szkoda +30-50% do składki przez 3 lata

- Zniżki za bezszkodową jazdę (bonus-malus) - do -70% składki po wielu latach bez szkód

- Miejsce zamieszkania - Warszawa vs wieś = różnica nawet 40%

- Marka i model auta - auta "szkodowe" (często kradzione) mają wyższe stawki

- Rocznik pojazdu - starsze auta (10+ lat) są tańsze o 10-20%

- Moc silnika - auta powyżej 150 KM to +20-40% do składki

- Sposób użytkowania - auto firmowe vs prywatne, liczba km rocznie

- Liczba kierowców - każdy dodatkowy kierowca to +5-15%

- Data rozpoczęcia - polisy na zimę są tańsze o ~10%

Zakres ochrony ubezpieczenia OC

Ubezpieczenie OC (odpowiedzialność cywilna) to obowiązkowa polisa dla wszystkich właścicieli zarejestrowanych pojazdów, niezależnie od ich użytkowania. Chroni przed kosztami odszkodowań za szkody osobowe i materialne wyrządzone w wyniku wypadków drogowych.

Co pokrywa ubezpieczenie OC?

- Szkody osobowe - obrażenia, śmierć osoby poszkodowanej (do 5,21 mln EUR)

- Szkody materialne - uszkodzenie cudzego pojazdu, mienia (do 1,05 mln EUR)

- Koszty leczenia - operacje, rehabilitacja poszkodowanych

- Odszkodowania za utracony zarobek - gdy poszkodowany nie może pracować

- Koszty pogrzebu - w przypadku śmierci ofiary wypadku

- Zadośćuczynienie - za krzywdę i cierpienie poszkodowanych

Zakres OC jest regulowany ustawowo i identyczny we wszystkich firmach ubezpieczeniowych, różnią się one jedynie ceną oraz dodatkowymi opcjami.

Wyłączenia z ubezpieczenia OC

Ubezpieczyciel może odmówić wypłaty odszkodowania lub dochodzić zwrotu wypłaconej kwoty (regres) w przypadku:

- Jazda pod wpływem alkoholu lub narkotyków - najczęstszy powód odmowy

- Jazda bez uprawnień - bez prawa jazdy lub zatrzymane prawo jazdy

- Celowe spowodowanie szkody - umyślne działanie sprawcy

- Udział w nielegalnych wyścigach

- Uciekanie z miejsca wypadku

- Brak aktualnych badań technicznych pojazdu

Maksymalna suma gwarancyjna OC wynosi 5,21 mln euro za szkody osobowe i 1,05 mln euro za szkody majątkowe. W krajach nieobjętych Porozumieniem Wielostronnym wymagana jest Zielona Karta.

Konsekwencje braku polisy OC

Brak ważnego ubezpieczenia OC to poważne wykroczenie wiążące się z karami finansowymi. Wysokość kary zależy od długości przerwy w ubezpieczeniu i typu pojazdu:

Tabela kar za brak OC (2026):

- 1-3 dni przerwy: 420 zł

- 4-14 dni: 560 zł

- 15-30 dni: 840 zł

- 1-3 miesiące: 1680 zł

- 3-6 miesięcy: 2520 zł

- Powyżej 6 miesięcy: 3360 zł (motocykle), 5600 zł (samochody osobowe)

⚠️ Dodatkowo: Spowodowanie wypadku bez OC oznacza konieczność pokrycia wszystkich kosztów z własnej kieszeni - może to być kilkaset tysięcy złotych!

Możliwe jest jednak odwołanie się od kary, np. w przypadku udokumentowania błędu systemu, sprzedaży pojazdu lub innych wyjątkowych okoliczności, takich jak kradzież auta.

Zniżki i bonusy w ubezpieczeniu OC

System bonus-malus to podstawowy mechanizm ustalania ceny OC w Polsce. Za każdy rok bezszkodowej jazdy otrzymujesz zniżkę:

Tabela zniżek za bezszkodową jazdę:

- 1 rok bez szkód: -5% do -10%

- 2 lata bez szkód: -10% do -20%

- 3 lata bez szkód: -20% do -30%

- 5 lat bez szkód: -35% do -50%

- 10+ lat bez szkód: -60% do -70%

Dodatkowe zniżki i promocje:

- Zakup przez internet: -10% do -15%

- Wieloletnia polisa (3 lata): -5% do -10%

- Multi-polisa (kilka pojazdów): -15% do -25%

- Klient renomowanej firmy: -5% do -10%

- Członkostwo w organizacji (np. AAA): -5%

- Auto z GPS/alarmem: -5% do -10%

💡 Łącząc kilka zniżek możesz zaoszczędzić nawet 70% w porównaniu do stawki bazowej!

Podwójne ubezpieczenie OC - co zrobić?

Podwójne OC występuje, gdy na jeden pojazd są dwie aktywne polisy, np. po zakupie używanego auta lub zmianie ubezpieczyciela bez prawidłowego wypowiedzenia poprzedniej umowy.

Rozwiązanie:

- Wypowiedz jedną z umów pisemnie (list polecony lub email)

- Okres wypowiedzenia: zazwyczaj 14 dni

- Możliwy zwrot składki za niewykorzystany okres (proporcjonalnie)

- Niektóre firmy pobierają opłatę likwidacyjną (20-50 zł)

⚠️ Uwaga: Jeśli wypowiesz polisę w środku okresu, musisz zapłacić za okres ochrony do dnia wypowiedzenia.

❓ FAQ - najczęściej zadawane pytania o ubezpieczenie OC

Czy mogę zmienić ubezpieczyciela w trakcie roku?

Tak! Możesz wypowiedzieć umowę OC w każdym momencie z 14-dniowym wypowiedzeniem. Jednak musisz pamiętać, że zapłacisz za okres ochrony do dnia wypowiedzenia. Najlepiej zmienić ubezpieczyciela przy przedłużeniu polisy (rocznica).

Co to jest Zielona Karta?

Zielona Karta to międzynarodowe poświadczenie ubezpieczenia OC. Potrzebna jest w krajach spoza Unii Europejskiej i poza Porozumieniem Wielostronnym (np. Ukraina, Białoruś, Rosja, Albania, Bośnia). Koszt: 50-150 zł, ważność do 1 roku.

Jak działa system bonus-malus?

Bonus-malus to system zniżek i zwyżek w OC. Za każdy rok bezszkodowej jazdy dostajesz zniżkę (-10% rocznie), a za każdą szkodę - zwyżkę (+30-50%). Maksymalna zniżka to około 70% po 10+ latach bez szkód.

Czy OC przechodzi na nowego właściciela przy sprzedaży auta?

Nie! Polisa OC jest przypisana do właściciela, a nie do pojazdu. Przy sprzedaży auta musisz wypowiedzieć swoją polisę, a kupujący musi wykupić nową. Możliwy zwrot składki za niewykorzystany okres.

Czy OC obejmuje szkody we własnym aucie?

Nie. OC pokrywa tylko szkody wyrządzone osobom trzecim. Jeśli chcesz ochronę własnego pojazdu, musisz dokupić AC (autocasco).

Co zrobić po wypadku z polisą OC?

- Wezwij policję (jeśli są ranni lub szkody powyżej 10 tys. zł)

- Wypełnij oświadczenie o wypadku z drugą stroną

- Zrób zdjęcia miejsca zdarzenia

- Zgłoś szkodę swojemu ubezpieczycielowi (jesteś poszkodowanym) lub ubezpieczycielowi sprawcy

- Skieruj auto na oględziny rzeczoznawcy

Ile czasu mam na zgłoszenie szkody OC?

Szkodę należy zgłosić w ciągu 3 dni od zdarzenia (7 dni w szczególnych przypadkach). Opóźnienie może skutkować odmową wypłaty odszkodowania!

Czy rodzice mogą być wpisani do mojego OC?

Tak! Polisa OC chroni każdego uprawnionego kierowcę, niekoniecznie właściciela. Możesz wpisać do polisy dodatkowych kierowców (rodzice, współmałżonek, dzieci) - czasem za dopłatą 5-15% składki.

Opinie klientów dla Wygodnie.pl

Anna L.

Skorzystałam z Wygodnie.pl, żeby znaleźć tanie ubezpieczenie OC, i jestem bardzo zadowolona! Proces szybko i bezproblemowy, a dzięki porównaniu ofert udało mi się sporo zaoszczędzić. Obsługa klienta na najwyższym poziomie - polecam każdemu!

Tomasz M.

Zdecydowałem się na pakiet OC-AC na Wygodnie.pl i to była świetna decyzja. Oferta była dopasowana idealnie do moich potrzeb, a cena bardzo konkurencyjna. Duży plus za możliwość szybkiego porównania różnych opcji w jednym miejscu!

Karolina P.

Nie wiedziałam, że zakup ubezpieczenia może być tak prosty! Na Wygodnie.pl znalazłam tanie OC dla mojego samochodu w kilka minut. Do tego pomocny konsultant odpowiedział na wszystkie moje pytania. Zdecydowanie polecam!

Marek Z.

Kupno OC z AC na Wygodnie.pl było naprawdę wygodne! Udało mi się szybko znaleźć ofertę w rozsądnej cenie. Duże podziękowania dla zespołu za profesjonalną obsługę - teraz zawsze będę korzystał z ich usług.

Ewa Sz.

Świetna platforma! Wygodnie.pl pozwoliło mi znaleźć najlepszą ofertę OC w kilka minut, a do tego mogłam skorzystać z atrakcyjnych zniżek za bezszkodową jazdę. Polecam każdemu, kto szuka taniego i dobrego ubezpieczenia.

Adam K.

Znalazłem świetny pakiet OC-AC na Wygodnie.pl i jestem bardzo zadowolony. Ceny były niższe niż się spodziewałem, a cały proces zakupu był prosty i szybki. Bardzo wygodna usługa - oszczędność czasu i pieniędzy!